Hoy quiero tocar un tema que a mucha gente le pica, pero casi nadie lo dice en voz alta porque suena incómodo.

Cursos de bolsa (para el largo plazo).

En concreto, esos cursos de inversión a largo plazo que rondan los 1000 a 2000 euros y que prometen enseñarte a invertir “como Warren Buffett”. Y ojo, antes de que alguien se me tire encima. No va por criticar a nadie. De verdad. Hay formadores muy buenos, gente que sabe, que explica bien, que aporta valor, y que encima lleva años en esto.

Pero…

La pregunta es otra. La que casi nadie se hace cuando está con la tarjeta en la mano listo para pagar.

¿De verdad necesitas un curso de valoración de empresas para invertir a largo plazo?

O dicho más directo, y ya con el título del artículo encima de la mesa.

¿No será que lo que necesitas es un ETF y dejarte de historias?

Dos cursos que se parecen más de lo que parece

El punto de partida de todo esto viene de comparar dos cursos bastante conocidos en el mundillo hispano.

- Invertir desde cero, de Fernando Sánchez.

- El arte de invertir, de Alejandro Estebaranz.

Lo cierto es que se parecen muchísimo. No solo por el contenido, también por la visión. Tiene sentido, porque fueron socios y comparten gran parte del enfoque sobre lo que significa invertir.

Y repito. Los dos me parecen cracks. Coincido con muchas cosas que dicen en sus videos. No vengo aquí con el cuchillo.

Pero sí con una duda real. De usuario. De alumno. De persona que ha estado ahí.

¿Son realmente los cursos que tú necesitas?

Lo que te enseñan en estos cursos (y por qué suena tan bien)

Cuando entras en este tipo de formación, normalmente te enseñan el proceso clásico de value investing.

El estilo Buffett.

Y es un estilo bonito, porque suena como debería ser la vida. Tranquila. Lógica. Sin prisa.

El procedimiento es más o menos así:

- Escoges una empresa.

- Analizas sus números a saco. Deuda, EBITDA, cash flow, márgenes, ventaja competitiva.

- Miras el management, quién es el CEO, el “moat”, el crecimiento pasado.

- Proyectas futuro. 5 años. 10 años.

- Estimas un valor razonable.

- Comparas con el precio actual.

- Si está barata, compras. Y esperas.

Es decir. Compras una buena empresa a buen precio y te olvidas.

Y sí, en comparación con el trading, esto es mucho más fácil. Muchísimo más.

Hacer trading implica estar delante del gráfico, tomar decisiones rápidas, equivocarte, comerte stops, gestionar la mente. Es otro deporte. En largo plazo compras una vez y listo, en teoría.

Pero aquí es donde empieza el problema.

Invertir a largo plazo no tiene garantías (aunque parezca que sí)

A largo plazo tampoco hay garantías.

Ni en 5 años. Ni en 10. Ni en 20.

Puedes hacer el Excel más bonito del mundo, con proyecciones perfectas, con escenarios optimista y pesimista, con descuento de flujos de caja y todo lo que quieras.

Y aún así, no sabes lo que va a pasar.

Hay demasiados factores que te pueden reventar el análisis.

- Regulación.

- Cambios políticos.

- Competencia nueva.

- Disrupción tecnológica.

- Errores del management.

- Y luego está lo que nadie puede predecir.

El cisne negro. El evento raro. El golpe en la mesa.

Entonces claro. Tú inviertes con una tesis muy razonable, muy “de libro”. Pero el mercado te puede arrastrar igual.

Y aquí viene la anécdota que, sinceramente, me marcó bastante.

Mi historia con Alibaba (y el problema real de seguir análisis «perfectos»)

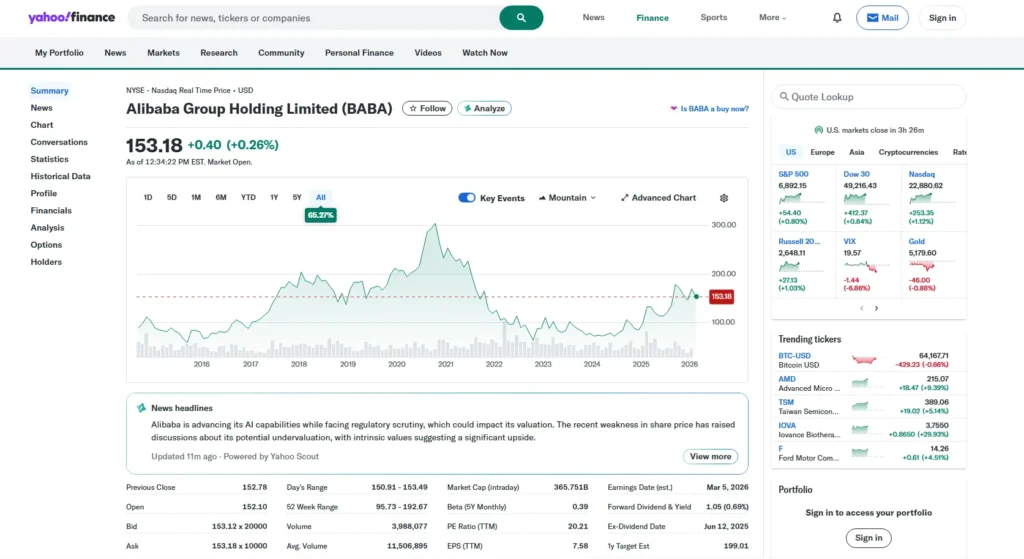

Cuando yo estaba haciendo el curso de Fernando, se hablaba muchísimo de Alibaba.

Alibaba era de esas empresas que parecían «la oportunidad». Fernando había hecho su análisis, y según su visión, era una inversión buenísima.

En ese momento Alibaba estaba por los 300 dólares.

Luego cayó a 250. Y la idea era: está más barata, es más oportunidad.

Después 200. Más oportunidad.

Siguió cayendo: 170, luego 150, después 120.

Y aquí es donde pasa lo típico. Lo humano.

Yo pensaba: soy el único que se está perdiendo esta ganga. Esto tiene que rebotar. Si un inversor serio lo ve claro, yo también.

Compré en 116.

¿Y qué hizo Alibaba?

Bajó hasta 68.

Dos años aproximadamente estuve en pérdida.

Y sí, ya lo sé. Me lo puedes decir tú, me lo puede decir cualquiera.

«Es largo plazo. Tenías que esperar más.»

Vale. Pero aquí está el punto que poca gente dice cuando vende el largo plazo como si fuera un spa.

Durante esos dos años, mi capital estuvo ahí, atrapado, sin rendir. O peor, en rojo.

Mientras tanto, yo podría haber metido ese dinero en oro. O en un ETF del SP500 incluso. Y habría rentabilizado muchísimo más.

¿Qué sentido tuvo tener mi dinero a pérdida durante dos años?

Después, cuando Alibaba se acercó a mi precio de entrada, terminé vendiendo. De hecho, vendí con una pequeña pérdida. Porque mentalmente ya estaba cansado, ya no era una inversión tranquila, era una piedra en el zapato.

Hoy Alibaba está por 155. Sí, si hubiera esperado más, ahora podría decir que tengo ganancia.

Pero… otra vez.

Ese «si hubieras» es infinito. Y el coste de oportunidad también.

Entonces, ¿esto significa que el value investing no sirve?

No. Para nada.

Tampoco quiero decir que Warren Buffett no sepa invertir. Sería ridículo.

Lo que digo es más simple. Más práctico.

Que no necesariamente necesitas pagar un curso caro para aprender este proceso.

Porque hoy la información es libre.

Y aquí viene un golpe un poco feo, pero real.

Si tú vas a ChatGPT y le dices:

“Enséñame a invertir como Warren Buffett.”

Te va a dar el paso a paso para analizar una empresa tal cual lo hace Buffett.

Te lo va a explicar. Te va a dar ratios. Te va a decir qué mirar. Te va a estructurar el análisis. Te va a dar checklist.

No hay secretos.

Lo difícil no es saber qué mirar. Lo difícil es acertar el futuro. Y eso no te lo garantiza ningún curso.

La mayoría de gente no quiere “ser Buffett”. Solo quiere invertir sin liarse

Y aquí es donde cambia todo.

Porque yo me encontré con muchísimos alumnos que, después de comerse todo el curso, terminaban haciendo lo mismo.

Invertían en un ETF.

Y ya.

Ese es el giro irónico.

Pagas 1000, 1500, 2000 euros. Aprendes a valorar empresas, a proyectar cash flows, a calcular valor intrínseco.

Y luego acabas comprando un ETF del SP500.

Que ojo, está bien. Es incluso inteligente.

Pero entonces, la pregunta es inevitable.

¿Tiene sentido pagar 1000 a 2000 euros para terminar haciendo algo que te puedo explicar en un minuto?

ETF explicado en humano, sin humo

Un ETF es básicamente una cesta.

Una “bolsa” donde dentro hay varios activos.

Ejemplos fáciles:

- ¿Quieres tecnológicas? Hay ETFs que concentran empresas como Microsoft, Apple, Nvidia, etc.

- ¿Quieres mercado americano general? ETF del SP500, que agrupa las 500 empresas más grandes de Estados Unidos.

- ¿Quieres oro? ETF de oro.

Y lo mejor es que no tienes que elegir empresa por empresa. No tienes que acertar “la ganadora”. No tienes que clavarte con una sola acción que luego te amarga dos años.

Compras el ETF y listo.

El problema que te frena, y la solución más simple: DCA

Mucha gente no compra ETFs por una razón tonta pero común.

“No sé cuándo entrar. ¿Está caro? ¿Está barato?”

Y aquí entra una técnica que se repite siempre porque funciona para gente normal con vida normal.

Dollar Cost Averaging (DCA). Aportaciones periódicas.

En vez de meter todo el dinero de golpe, compras una cantidad fija cada mes.

Mes a mes. Pase lo que pase.

Si baja, compras más barato. Si sube, compras más caro. Pero haces promedio.

Y luego esperas. 5 años. 10 años. 15.

Y ya verás cómo se comportó tu inversión.

Esto es, literalmente, la forma más fácil y sencilla de invertir a largo plazo.

Por eso digo lo del título. Porque mucha gente realmente no necesita un curso.

Necesita entender esto.

¿Cuándo sí tiene sentido pagar un curso de inversión?

Aquí voy a ser justo.

Sí, hay casos donde puede tener sentido.

Si eres un fanático de la bolsa.

Si de verdad te apasiona analizar empresas.

Si estás buscando “el próximo Nvidia” o “el próximo Netflix”.

Si quieres construir una cartera concentrada, con convicción, con análisis profundo.

Ahí un curso puede ayudarte. Porque estás comprando estructura, método, acompañamiento, comunidad, y también te ahorras tiempo.

Pero… siendo honestos.

La mayor parte de la gente que yo vi en esos cursos no quería eso.

Era gente que quería invertir un poquito. Sin estar pendiente. Sin complicarse.

Y al final, terminaban comprando las empresas más conocidas.

Google. Apple. Microsoft.

Entonces me sale la pregunta con toda la mala leche del mundo, pero es que es válida.

¿Necesitas un curso para invertir en Google, Apple o Microsoft?

Si vas a Google y buscas “cómo invertir en Apple a largo plazo”, te salen mil análisis. Y si le preguntas a una IA, te resume todo. Te da pros y contras. Te explica riesgos. Te dice cómo hacerlo con un ETF incluso.

Mi visión personal: lo más rentable no fue el “largo plazo Buffett”

Aquí va otro punto que no siempre gusta.

La forma más rentable que yo he encontrado invirtiendo en bolsa, personalmente, ha sido haciendo swing trading.

Ojo. Yo también tengo inversiones a largo plazo. Claro.

Por ejemplo, el año pasado invertí en oro. Me fue bien. Hice DCA, aportaciones periódicas y me olvidé. Ni lo controlaba casi.

Pero no me hice millonario con eso. Ni de lejos.

Porque aquí hay otra verdad que casi nadie dice cuando habla de “invierte a largo plazo y serás libre”.

Depende de cuánto aportes.

Yo aportaba alrededor de 800 euros al mes. No es una fortuna. Es buen dinero, sí. Pero no es lo que te cambia la vida en tres años.

Te construye algo. Con tiempo. Con paciencia. Con constancia.

Si tú metes varios millones al mes, claro que con una rentabilidad moderada haces locuras. Pero no es el caso del 99 por ciento de la gente.

Entonces, si quieres algo más de rentabilidad, muchas personas acaban mirando swing.

Comprar en retrocesos, zonas de acumulación, rupturas. Ahí ya tienes que saber un poco más.

Y si te fascina el tema, te metes en intradía. Day trading. Forex. Cuentas pequeñas. O cuentas de fondeo.

Pero eso ya es lo más difícil. Y no es para todo el mundo.

Y aquí sí, formarte tiene más sentido porque la curva de aprendizaje es dura y los errores cuestan dinero.

Aun así, la frase que no falla es esta.

Mientras más amplio es el marco temporal, más fácil es invertir.

Entonces volvemos al principio, otra vez

Mi intención con todo esto no es atacar a Fernando ni a Alejandro.

Es que pienses.

Que no compres por impulso.

Que no asumas que “si pago un curso caro ya estoy invirtiendo bien”.

Porque igual lo que te falta no es información.

Es simplicidad.

Y una decisión clara.

Lo que hace (casi) todo el mundo al final: los mismos ETFs de siempre

Si te metes en cualquier comunidad, foros, canales, lo que sea. Y la gente empieza con mil vueltas.

Que si small caps. Que si mercados emergentes. Que si sectores.

Y luego pasan los meses.

¿Y qué pasa?

Que al final casi todos terminamos en lo mismo:

- Un ETF del SP500.

- Un ETF de oro.

- Y si te gustan mucho las tecnológicas, algún ETF tecnológico.

No hay que complicarse demasiado.

Puedes diversificar más si te gusta el tema. Sí.

Pero ciencia, lo que se dice ciencia, no hay.

La pregunta final (la única que importa)

Entonces, de verdad.

¿Necesitas un curso de bolsa para invertir a largo plazo?

¿O solo necesitas un ETF… y un plan simple de aportaciones periódicas?

Porque si tu objetivo es invertir a largo plazo sin volverte loco, lo más probable es que:

- No necesites aprender a valorar empresas como un analista profesional.

- No necesites adivinar si una acción está “barata” de verdad.

- No necesites estar dos años mirando una posición en rojo pensando “es que a 10 años…”.

Igual lo que necesitas es elegir un ETF decente, automatizar aportaciones y seguir con tu vida.

Y ya si quieres complicarte más, porque te encanta, porque te divierte, porque quieres ir un nivel arriba.

Perfecto.

Pero que sea una decisión consciente.

No una compra por miedo a “llegar tarde”.

Cconclusión, sin drama

Si estás a punto de gastar 1000 o 2000 euros en un curso para invertir a largo plazo, haz una pausa.

Una pausa real.

Y pregúntate con honestidad:

¿Quiero aprender a analizar empresas durante años, o solo quiero invertir sin complicarme?

Si es lo segundo, lo siento, pero te lo tengo que decir así.

Probablemente necesitas un ETF. No un curso.

Y si te queda la duda, incluso puedes empezar por lo más simple.

Abrir ChatGPT y preguntar:

“¿Qué ETF se usa para invertir en el SP500?” “¿Qué significa DCA y cómo lo aplico?” “¿Qué diferencia hay entre un ETF de acumulación y uno de distribución?”

Con eso, ya estás en marcha.

Lo demás… ya vendrá si te pica el gusanillo.

Con casi una década de experiencia en el mercado financiero, he explorado diversas estrategias de trading; desde el day trading y el scalping hasta el swing trading y la inversión a largo plazo. Hoy me especializo en el trading con acciones o cuentas de fondeo haciendo énfasis en el análisis de la acción del precio y el volumen.

También te puede interesar

¿CÓMO EMPEZAR A INVERTIR EN BOLSA?

¿QUÉ ETF COMPRAR? 7 FILTROS PARA ELEGIR SIN HUMO

Deja de adivinar. Aprende 7 filtros prácticos (costes, índice, divisa,…

GUÍA PARA TRADERS E INVERSORES

Guía sin Humo, paso a paso.