Empezar en la bolsa suena a salto al vacío. A pantallas con velas rojas, a gente gritando, a “compra ahora o te lo pierdes” y a perder dinero por tocar lo que no entiendes.

Y sí, puedes perder dinero. Eso va dentro del paquete. Pero también es una de las formas más probadas de hacer crecer tu patrimonio a largo plazo, sobre todo si te lo tomas como inversión de verdad y no como un casino con app bonita.

La idea de este artículo es simple: darte una guía práctica para empezar desde cero con cabeza. Sin tecnicismos innecesarios. Y con 15 consejos que, si los aplicas, te van a ahorrar errores muy típicos.

Primero. Qué significa “invertir en bolsa” (y qué no)

Invertir es comprar activos con la intención de que crezcan con el tiempo. Tiempo. Años.

Es distinto a:

- Especular: entrar y salir rápido, persiguiendo movimientos de precio, intentando “adivinar” el mercado.

- Apostar: meter dinero por impulso, por FOMO, por una noticia, por un consejo de un desconocido.

Para un principiante, la inversión sensata suele ser aburrida. Y eso es bueno.

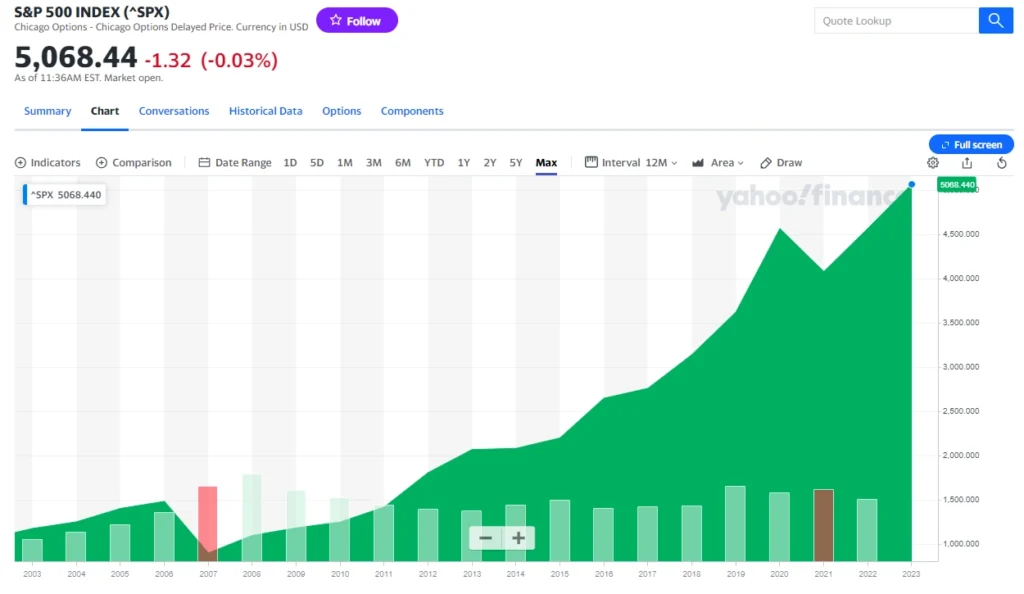

Un dato que te pone las cosas en perspectiva (y calma)

A largo plazo, la renta variable ha sido de los activos más rentables. Para que lo aterrices con números:

- El S&P 500 (las 500 grandes empresas de EE. UU.) ha crecido aproximadamente un 10,86% anual desde 1957 incluyendo dividendos.

- Ajustado a inflación, hablamos de alrededor de 6,96% anual (también desde 1957).

- En octubre de 1957 el índice rondaba los 40 puntos y para octubre de 2025 se menciona alrededor de 6.900 puntos.

¿Significa que va a repetir exactamente eso? No.

¿Significa que la bolsa siempre sube sin sustos? Tampoco.

Significa que, históricamente, quien ha invertido a largo plazo, diversificado y con costes bajos ha tenido muchas más probabilidades de salir bien parado que quien ha intentado hacer malabares.

Antes de invertir un centavo. Haz tu “test de perfil” (te lleva 2 minutos)

Si no sabes tu perfil de riesgo, todo lo demás se vuelve improvisación. Y la improvisación en mercados se paga.

Hazte un mini test mental, rápido:

- Si tu cartera cae un 20% en un año… ¿duermes igual o te entra el pánico?

- ¿Cuánto tiempo puedes mantener el dinero invertido sin necesitarlo?

- ¿Cuál es tu objetivo real? (casa, jubilación, independencia, “probar a ver qué pasa”…)

- ¿Tienes fondo de emergencia?

Lo ideal es hacer un test de perfil formal (muchos brókers y robo advisors lo hacen). Y a partir de ahí, recibir una recomendación de distribución: más renta variable si toleras volatilidad, más conservador si no.

Un detalle práctico si vas a pedir asesoramiento personalizado: normalmente te pedirán email para enviarte los pasos y el resultado. Bien. Pero usa el resultado como guía, no como sentencia.

1) Define tu objetivo. Sin eso, no hay estrategia

No es lo mismo invertir para:

- comprar una casa en 4 años

- complementar la jubilación en 25

- construir patrimonio sin fecha

Tu objetivo define tu horizonte. Y el horizonte define cuánto riesgo tiene sentido asumir.

Escribe una frase. Literal.

“Quiero invertir X al mes durante Y años para lograr Z”.

Ya estás por delante del 80% que entra sin plan.

2) Empieza con poco. Pero empieza

La gente se bloquea esperando “el mejor momento”. O esperando tener 10.000 euros.

No hace falta.

Hoy puedes empezar con cantidades pequeñas gracias a:

- fondos indexados

- ETFs

- acciones fraccionadas (depende del bróker)

Si empiezas con 50 o 100 al mes, estás entrenando el hábito. Y el hábito es lo que hace que el interés compuesto tenga material con el que trabajar.

3) No inviertas dinero que no puedas permitirte perder

Este consejo suena básico, pero se incumple mucho.

Antes de bolsa, lo razonable suele ser:

- pagar deudas caras (tarjetas, créditos al consumo)

- montar un fondo de emergencia (3 a 6 meses de gastos, orientativo)

Si inviertes dinero que podrías necesitar para el alquiler del mes que viene, cualquier caída te obligará a vender mal.

4) Asume que habrá pérdidas (en algún momento) y prepárate

La bolsa cae. Punto.

Si tu plan solo funciona “si todo va bien”, no es un plan. Es un deseo.

Lo sano es tener por adelantado una respuesta a estas preguntas:

- ¿Qué hago si mi cartera cae un 30%?

- ¿Sigo aportando?

- ¿Tengo un porcentaje que me haga perder el sueño?

La volatilidad no es el enemigo. El enemigo es vender por pánico.

5) Prioriza renta variable para el largo plazo (y simplifica)

Para construir patrimonio a largo plazo, la renta variable suele ser el motor.

Y aquí viene lo importante. No necesitas productos raros.

En general, para principiantes:

- sí a indexados/ETFs globales

- sí a una cartera diversificada y simple

- no a complicarte con 18 cosas a la vez

6) Al principio evita FOREX, CFDs y derivados (si estás empezando)

Esto merece ser claro.

FOREX, CFDs, opciones, futuros… suelen combinar:

- apalancamiento

- complejidad

- comisiones y spreads poco transparentes

- alta probabilidad de error por falta de experiencia

Puedes aprenderlos algún día si te interesa. Pero empezar ahí es como aprender a conducir en un Fórmula 1 bajo la lluvia.

7) Elige un buen bróker (fiable y barato). De verdad importa

El bróker es tu infraestructura. Si es caro, lento, poco claro o te empuja a hacer trading, mal.

Qué mirar:

- comisiones (compra/venta, custodia, cambio de divisa)

- acceso a ETFs y fondos que realmente quieras

- facilidad de uso

- regulación y reputación

- atención al cliente decente (sí, esto importa cuando hay problemas)

Mucha gente, por calidad y costes, suele mencionar Interactive Brokers como opción potente, sobre todo si quieres variedad de mercados y comisiones competitivas. Pero revisa si encaja contigo, tu país, tu fiscalidad y tu nivel (su plataforma puede imponer al principio).

8) Si no quieres complicarte, mira robo advisors (y compara)

Los robo advisors automatizan la inversión según tu perfil y objetivo. Te hacen el test, te proponen cartera, rebalancean, y tú aportas.

En España, por ejemplo, se suelen citar:

- Indexa Capital

- MyInvestor

Ventajas: simplicidad, disciplina, diversificación, automatización.

Contras: pagas una comisión por el servicio y renuncias a controlar cada detalle.

Para empezar desde cero, pueden ser una opción muy razonable si lo que quieres es arrancar sin parálisis por análisis.

9) Controla tus emociones (porque el mercado te va a poner a prueba)

Lo que arruina carteras no suele ser falta de inteligencia. Es comportamiento.

Cosas típicas:

- comprar cuando todo sube porque “esta vez es distinto”

- vender cuando cae porque “se va a cero”

- cambiar de estrategia cada dos semanas

- mirar la cartera 14 veces al día

Solución práctica: reduce fricción.

- automatiza aportaciones

- limita cuánto miras el mercado

- escribe tu plan y revísalo cuando estés tranquilo, no en plena caída

HOT TOPICS: LO QUE HAY QUE SABER

¿QUÉ ETF COMPRAR? NO PIERDAS EL TIEMPO MIRANDO YOUTUBE… TU GURÚ DICE CHORRADAS

Deja de adivinar. Aprende 7 filtros prácticos (costes, índice, divisa, réplica, liquidez, riesgo) y elige bien un ETF.

10) Ten claro si estás invirtiendo o especulando (y no lo mezcles)

Invertir: horizonte medio y largo plazo, criterios claros, diversificación, costes bajos.

Especular: intentar sacar rentabilidad en el corto plazo por movimientos de precio.

Puedes hacer las dos cosas, pero si lo haces, sepáralas:

- una parte “seria” a largo plazo (la mayor)

- una parte pequeña para experimentar (si te apetece), asumida como riesgo

El error clásico es decir “soy inversor” y luego tomar decisiones de especulador nervioso.

11) Diversifica. No solo “tengo 5 acciones”

Diversificar no es tener 5 empresas del mismo país y del mismo sector.

Diversificar bien suele implicar combinar:

- sectores

- geografías

- divisas

- tamaño de empresas

- incluso tipos de activos (según perfil)

Para principiantes, una forma fácil es usar:

- ETFs globales

- fondos indexados globales

- combinaciones sencillas tipo “global + emergentes” o “global + small caps”, según tu plan

La diversificación no maximiza la emoción. Maximiza la supervivencia. Y eso es lo que permite crecer.

12) Ignora el ruido. En serio. Ignóralo

Noticias alarmistas, titulares apocalípticos, vídeos con miniatura de fuego.

Todo eso vende. Pero no te ayuda.

Mejor fuentes:

- informes de tu gestora o proveedor del ETF/fondo

- datos oficiales

- libros buenos

- contenido educativo consistente (no el que vive del susto semanal)

Si tu estrategia cambia por una noticia de un día, entonces no era estrategia.

13) Revisa y rebalancea la cartera de forma periódica

No cada día. No cada semana.

Pero sí con una rutina, por ejemplo:

- cada 6 meses

- o una vez al año

Rebalancear es volver a tu distribución objetivo.

Ejemplo sencillo: querías 80% renta variable, 20% renta fija. Si tras un año la bolsa sube y quedas en 90/10, vendes un poco de lo que más subió o aportas más a lo que quedó bajo para volver a 80/20.

Esto te obliga a hacer lo que cuesta emocionalmente: vender un poco de lo caro y comprar un poco de lo barato.

14) Ten en cuenta los impuestos (porque la rentabilidad real es neta)

Invertir sin mirar fiscalidad es como mirar tu sueldo bruto y olvidarte de lo que realmente te llega.

Cosas a considerar, en general (depende del país):

- tributación de plusvalías (ganancias patrimoniales)

- tributación de dividendos (rendimientos del capital)

- comisiones y retenciones

- si existe traspaso entre fondos sin peaje fiscal (en algunos sitios es clave)

Optimización básica típica:

- compensar pérdidas con ganancias cuando tenga sentido

- diferir impuestos si puedes (posponer el pago suele ayudar al interés compuesto)

Si esto te suena a chino, no pasa nada. Solo no lo ignores. A veces un producto “casi igual” cambia mucho por fiscalidad.

15) Fórmate lo justo, pero fórmate de verdad (y mezcla teoría con práctica)

No necesitas un máster. Pero sí un mínimo.

Porque los errores de principiante cuestan dinero. Y no poco.

Qué haría yo si empezara hoy:

- entender qué es un ETF, un fondo indexado, comisiones, volatilidad, diversificación

- aprender conceptos básicos como rentabilidad esperada vs riesgo

- leer 1 o 2 libros buenos de inversión a largo plazo

- empezar con una cartera sencilla y aportaciones automáticas

- ir afinando sobre la marcha sin cambiar el plan cada mes

Cursos de bolsa hay miles. Elige uno que no prometa rentabilidades rápidas y que hable mucho de gestión del riesgo, comisiones y psicología. Si solo habla de “entradas” y “salidas”, sospecha.

No es recomendación personalizada, solo un esquema para que lo visualices.

- Fondo de emergencia listo.

- Test de perfil completado.

- Aportación mensual automática (aunque sea pequeña).

- Producto simple y diversificado (indexado o ETF global).

- Revisión anual y rebalanceo.

Y ya. Sí, “y ya”. Lo difícil no es diseñarlo. Lo difícil es mantenerlo cuando el mercado se pone feo.

Errores típicos que conviene evitar (lista rápida, para pegar en la pared)

- Cambiar de estrategia cada vez que hay volatilidad.

- Comprar lo que está de moda sin entenderlo.

- Invertir dinero que vas a necesitar pronto.

- Pagar comisiones altas por pura comodidad.

- Usar apalancamiento al principio.

- Concentrar demasiado en una sola acción o un solo país.

- Mirar la cartera como si fuera Instagram.

- Confundir aprender con consumir contenido sin actuar.

Empezar en la bolsa no va de encontrar trucos. Va de hacer bien lo básico, durante mucho tiempo.

Define objetivos. Conoce tu perfil. Empieza pronto con poco. Evita productos complejos. Elige un buen bróker o un robo advisor si quieres facilidad. Diversifica. Controla emociones. Rebalancea. Y no te olvides de impuestos. Luego, sigue aprendiendo.

Si tuviera que resumirlo aún más.

Haz un plan que puedas seguir incluso cuando tengas un mal año. Porque lo vas a tener. Y aun así, si te mantienes, es cuando el largo plazo empieza a jugar a tu favor.

Soy Norberto. Llevo más de una década invirtiendo y haciendo trading. También soy el autor del curso de trading Experiencia Topstep. Si quieres aprender a invertir y tienes dudas, escríbeme.

También te puede interesar

¿CUÁLES SON LOS MEJORES CURSOS PARA INVERTIR?

BRÓKERS PARA TRADING: GUÍA DE LOS QUE USO Y DE LOS QUE NO USARÍA

Brókers que usaríamos con nuestro dinero. Pros/contras y para quién…

ETFS PARA PRINCIPIANTES: CÓMO CONSTRUIR UNA CARTERA SENCILLA PASO A PASO

Paso a paso (sin jerga) para montar una cartera de…